自动化设备行业ERP系统在委外加工管理与结算中的深度应用

随着市场竞争加剧与专业化分工深化,自动化设备制造行业越来越多地采用委外加工模式,以整合供应链资源、降低成本、聚焦核心技术与装配。委外加工的管理复杂性,尤其是订单、物料、质量、成本与结算的协同,对企业的运营效率提出了严峻挑战。企业资源计划(ERP)系统作为集成化的管理平台,正成为自动化设备行业精细化管控委外加工流程、优化结算效率的核心工具。

一、 ERP系统在委外加工管理中的核心价值

- 流程标准化与透明化:ERP系统将委外加工流程(从需求提出、供应商选择、订单下达、物料发外、进度跟踪、成品入库到质量检验)固化到系统中,实现全流程的可视化与可追溯。各部门在统一平台协同,避免了信息孤岛与沟通错漏。

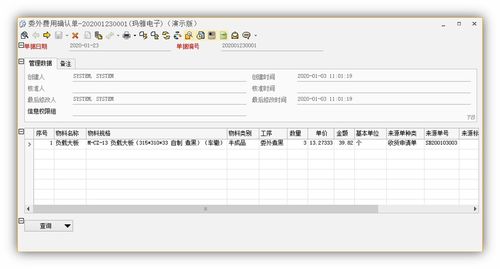

- 物料与BOM精准管控:自动化设备结构复杂,零部件众多。ERP系统通过物料清单(BOM)管理,能精确计算出委外加工件所需的原材料、半成品规格与数量。系统可自动生成发料单,并关联采购订单与生产订单,确保发往加工商的物料准确无误,减少错发、漏发与浪费。

- 进度与交期动态监控:通过ERP系统,企业可实时查看委外订单的状态(如已接收、生产中、已完工、在途等),并设置关键节点预警。与加工商可能的系统集成或数据对接,能进一步获取生产进度详情,便于提前应对延期风险,确保整机装配计划不受影响。

- 质量控制与追溯集成:系统可记录委外件的质量标准、检验结果(如IQC来料检验、FQC最终检验)及不合格品处理流程(退货、返工、让步接收)。所有质量数据与具体订单、批次绑定,一旦设备在客户端出现问题,可迅速追溯至委外加工环节,明确责任。

- 成本精细化核算:ERP系统能归集每笔委外业务的直接成本(加工费、专项材料费)与间接分摊费用。通过对比预算成本与实际成本,分析差异原因,为供应商绩效评估与议价提供数据支持。

二、 利用ERP系统优化委外加工结算的关键环节

结算作为委外加工管理的终点与价值体现点,其效率与准确性直接影响企业现金流与供应商关系。ERP系统在结算环节的应用尤为关键:

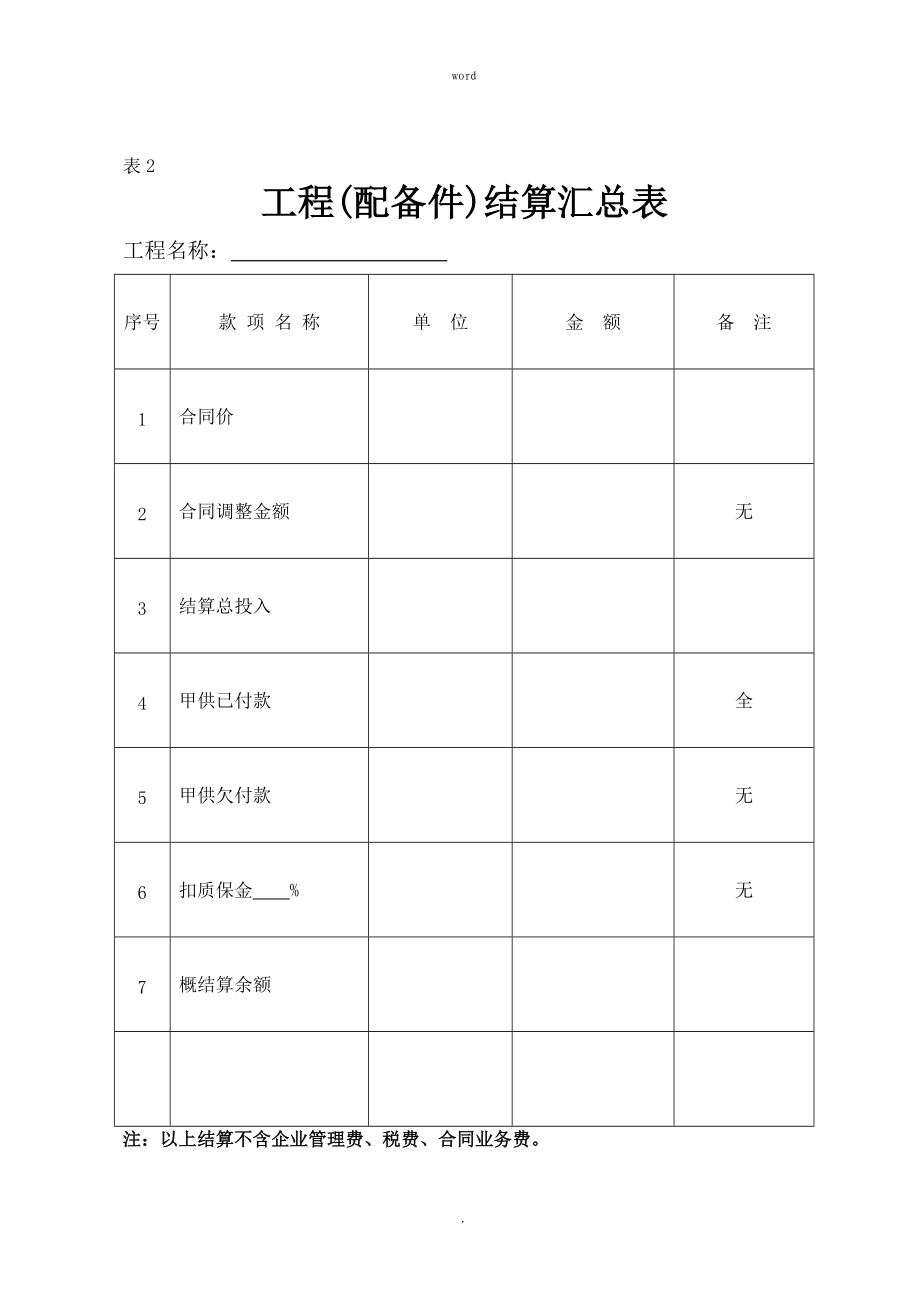

- 结算依据自动化生成:系统根据“委外加工订单”的执行结果自动生成结算基础数据。核心是“委外加工入库单”与“委外发料单”的匹配与核销。系统可自动计算“净加工费”(通常基于入库合格品数量、加工单价)以及应扣除的“超耗材料成本”(实际发料与标准定额的差异)。

- 多维对账与高效协同:传统人工对账耗时易错。ERP系统可定期(如每月)自动生成面向每个加工商的“对账单”,清晰列明期间内所有委外订单的入库明细、合格数量、加工费、材料耗用情况、预付款、已付款等。双方基于系统数据在线确认,极大提升对账效率与准确性。

- 灵活配置结算规则与流程:ERP系统支持配置复杂的结算逻辑,适应行业多样化的结算模式,例如:

- 纯加工费结算:按合格品数量与单价结算。

- 工料一体承包结算:加工商包工包料,系统依据订单直接结算采购价。

- 我方供料结算:最常见模式,系统需精确核算我方发出材料与加工商返还成品/废料之间的平衡,自动计算材料结余或超耗扣款。

- 阶梯价/批量折扣结算:系统可根据累计加工数量自动匹配相应单价。

- 无缝衔接财务付款:审核无误的结算单,经审批流程后,可直接在ERP系统中生成应付账款凭证,传递至财务模块。系统可记录付款计划、执行付款并更新供应商余额,实现业务流、信息流与资金流的同步,保障付款及时合规。

- 供应商绩效与成本分析:结算数据是评估供应商的核心依据。ERP系统可自动分析各加工商的准时交货率、质量合格率、价格水平、配合度等关键绩效指标(KPI)。通过历史结算数据的多维度分析(如不同零件、不同工艺的成本趋势),企业能优化委外策略,识别降本机会。

三、 实施建议与注意事项

- 基础数据规范化:成功应用的前提是物料、BOM、工艺路线、供应商信息等主数据的准确与标准化。

- 流程与系统匹配:实施ERP时,应梳理并优化现有委外管理流程,使其既能满足管理需求,又能高效落地于系统。

- 供应商协同:鼓励或要求关键委外加工商进行一定程度的信息化协同(如通过供应商门户查看订单、确认送货单等),可进一步提升整体供应链效率。

- 系统持续优化:随着业务发展(如新增工艺、结算模式变化),需定期审视ERP系统的配置是否依然适用,并进行调整优化。

###

对于自动化设备行业而言,委外加工已非简单的“外包”任务,而是供应链协同的关键战略环节。一个深度应用、配置得当的ERP系统,能够将复杂的委外加工管理从传统的“人盯人”、“表格堆”模式,转变为标准化、自动化、数据驱动的精准管控模式。它不仅确保了从物料发放到财务结算的闭环管理高效无误,更通过沉淀的数据资产,为企业优化供应商体系、控制综合成本、提升市场响应速度提供了强有力的决策支持,最终助力企业在高端装备制造领域构建持久的竞争优势。

如若转载,请注明出处:http://www.dtjwg.com/product/15.html

更新时间:2026-06-18 22:03:56